Pensioen 1-2-3, laag 2

Wat vind je waar?

|

Pensioen 1-2-3 bestaat uit drie lagen. In de eerste laag vind je in het kort de belangrijkste informatie over je pensioenregeling. In deze tweede laag vind je meer informatie over alle onderwerpen van laag 1. Tot slot vind je in laag 3 voorbeelden van het pensioenreglement en de uitvoeringsovereenkomst. |

|

Wat krijg je in deze pensioenregeling?

|

Via je werkgever heb je een WGA-gatverzekering. Daarmee krijg je een uitkering, als je (gedeeltelijk) arbeidsongeschikt bent en volgens het UWV recht hebt op een WGA-vervolguitkering. De uitkering is gebaseerd op je inkomen onder de WIA-loongrens. De WIA-loongrens bedraagt per 1 januari 2025 € 75.864,87. |

|

|

In je reglement lees je wat jij precies krijgt op grond van je pensioenregeling bij ons. Wil je het reglement opvragen? Stuur dan een mail naar inkomen@goudse.com of bel naar (0182) 544 891. |

Wat krijg je in deze pensioenregeling niet?

|

In deze pensioenregeling krijg je geen ouderdomspensioen. Het kan zijn dat je ouderdomspensioen opbouwt in een andere pensioenregeling. |

|

Kom je te overlijden? In deze regeling krijgt je eventuele partner geen partnerpensioen en je eventuele kinderen geen wezenpensioen. Het kan zijn dat zij dit wel krijgen vanuit een andere pensioenregeling, als je die hebt. |

|

Ben je ziek bij aanvang van de verzekering of je dienstverband? Dan kun je nog niet deelnemen. Zodra je vier weken aaneengesloten je eigen arbeid volledig hebt verricht, kun je alsnog deelnemen. Je werkgever moet je dan binnen twee weken na het verstrijken van die periode opnieuw aanmelden. Word je arbeidsongeschikt binnen een halfjaar na de start van je deelname aan deze regeling? En kon je dit al verwachten bij de start vanwege je gezondheidstoestand toen? Dan krijg je geen arbeidsongeschiktheidspensioen. Maar je krijgt wel een uitkering als je direct voor de start van je deelname al een halfjaar was verzekerd voor arbeidsongeschiktheid met een vergelijkbare pensioenregeling. |

|

Word je ziek nadat je uit dienst bent gegaan bij deze werkgever? Dan krijg je geen arbeidsongeschiktheidspensioen van ons. |

Hoe ben je verzekerd?

|

Je bent in ieder geval op twee manieren verzekerd bij arbeidsongeschiktheid. A. Via de overheid

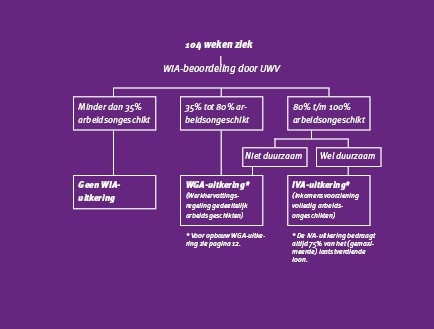

De WIA verdeelt arbeidsongeschikte mensen in drie groepen. Ondanks de WIA-uitkering kan arbeidsongeschiktheid grote gevolgen hebben voor je inkomen. Je kunt zelfs terugvallen tot onder bijstandsniveau. Dat kan als je gedeeltelijk arbeidsongeschikt wordt en geen werk vindt voor het deel dat je volgens het UWV nog wel kunt werken. Op uwv.nl lees je er meer over. B. Via je werkgever Als derde is er mogelijk: C. Een uitkering bij arbeidsongeschiktheid die je zelf regelt |

|

|

Als je na twee jaar ziekte arbeidsongeschikt wordt verklaard, dan kom je in de WIA terecht. In het begin krijg je dan meestal een periode een aanvulling op je loon tot 70 of 75% van je oude loon. Als je na die periode minder dan 50% verdient van wat je volgens het UWV nog kan verdienen, ontvang je een WGA-vervolguitkering. Die WGA-vervolguitkering is gelijk aan het minimumloon vermenigvuldigd met het percentage dat je arbeidsongeschikt bent. Dit is een forse teruggang in je inkomen. De WGA-gatverzekering zorgt voor een aanvulling als je een WGA-vervolguitkering krijgt. Verzekerd is 70% van het verschil tussen je inkomen onder de WIA-loongrens en het wettelijk minimumloon. Hoeveel je van ons krijgt, hangt af van de mate waarin je arbeidsongeschikt bent. Als je een WGA-vervolguitkering toegekend krijgt, ontvang je van ons ook een uitkering. De uitkering loopt door zolang je recht hebt op een WGA-vervolguitkering. De uitkering stopt als je de AOW-leeftijd bereikt. In sommige situaties is er een maximale leeftijd van bijvoorbeeld 65, 67 of 70 jaar opgenomen en stopt de uitkering dan in elk geval, of eerder als je eerder de AOW-leeftijd bereikt. Wat voor jou geldt, is afhankelijk van de afspraak met je werkgever en van of je al ziek was op het moment dat een eventuele wijziging van eindleeftijd van de uitkering is afgesproken met je werkgever. Je ontvangt de uitkering maandelijks via je werkgever. Ben je uit dienst? Dan betalen wij de uitkering rechtstreeks aan jou. De afspraken met je werkgever zijn voor jou vastgelegd in het pensioenreglement. |

|

| Er wordt premie betaald voor je arbeidsongeschiktheidspensioen. Mogelijk doet je werkgever dit geheel of gedeeltelijk voor jou. Je kunt bij je werkgever vragen of en hoeveel hij betaalt. De premie die je eventueel zelf betaalt, vind je op je loonstrook. |

Welke keuze heb je?

|

Je kunt stoppen met deelname aan deze regeling. Je ontvangt dan bij arbeidsongeschiktheid geen uitkering van ons vanuit deze regeling. |

Hoe zeker is je uitkering?

|

Is er voor jou een uitkering ingegaan? Dan kan het zijn dat die even hoog blijft. Het kan ook zijn dat die ieder jaar wordt verhoogd. Dit is vastgelegd in je pensioenreglement. Of jouw uitkering wel of niet stijgt, heeft invloed op je koopkracht omdat het leven jaarlijks vaak duurder wordt. Om je hierover te informeren, hebben wij hieronder de gemiddelde jaarlijkse prijsstijging voor consumenten vermeld van de afgelopen drie jaar.

|

||||||||

|

De hoogte van jouw uitkering is afhankelijk van de mate van je arbeidsongeschiktheid. Bij volledige arbeidsongeschiktheid is het uitkeringspercentage 100% van het verzekerde bedrag. Ben je gedeeltelijk arbeidsongeschikt? Dan ontvang je een deel van het verzekerde bedrag. Maar als je minder dan 35% arbeidsongeschikt bent, ontvang je geen uitkering. Hoe dit precies is geregeld, staat in het pensioenreglement. |

Welke kosten maken wij?

|

De Goudse maakt verschillende kosten om de pensioenregeling uit te voeren. Denk bijvoorbeeld aan kosten voor de administratie. Daar vallen de kosten voor de uitbetaling van de arbeidsongeschiktheidspensioenen en de incasso van de premies onder. Ook maken wij kosten voor de communicatie, bijvoorbeeld voor het maken en verzenden van dit Pensioen 1-2-3 en het Uniform Pensioenoverzicht (UPO). Op www.goudse.nl in het jaarverslag vind je een specificatie van de kosten die wij maken. |

Wanneer moet je in actie komen?

|

Als je ziek wordt en niet kunt werken, laat je je zo snel mogelijk behandelen door een bevoegd arts. Ook laat je je begeleiden door de arbodienst of andere deskundige die je werkgever heeft ingeschakeld voor de begeleiding van jouw verzuim. En natuurlijk werk je mee aan je herstel of terugkeer naar werk. |

|

Als je wilt stoppen met deelname aan de regeling. Geef dit dan door aan je werkgever. Die geeft dit dan door aan ons. |

|

Je kunt op www.mijnpensioenoverzicht.nl bekijken hoeveel ouderdoms- en/of nabestaandenpensioen je hebt opgebouwd. |

|

Heb je vragen? Word je arbeidsongeschikt of wil je stoppen met deelname aan deze regeling? Neem dan contact op met je werkgever. Op goudse.nl/pensioen123 kun je ook terecht voor meer informatie. Daarnaast kun je ons mailen via inkomen@goudse.com of bellen op (0182) 544 891. Wij helpen je graag! |